住宅ローンの融資実行日はいつ?必要な準備や当日の流れも解説

この記事では住宅ローン融資の実行タイミングと、必要な準備について解説します。

住宅購入の際にかかる費用を支払うタイミングは、項目によって異なります。住宅ローンの融資実行を受ける前に現金が必要になるケースもあるので、現金を用意するために融資実行日について把握することが重要です。

この記事では、住宅ローンの融資実行を受けるために必要な準備や当日の流れも解説していきます。住宅ローンの融資実行で困りたくない人や住宅の購入を検討している人は、ぜひ最後までお読みください。

【この記事でわかること】

● 住宅ローン融資の実行日

● 住宅ローン融資実行日までに必要な準備

● 住宅ローン融資実行の流れ

住宅ローンの融資実行日はいつになるのか

住宅ローンの「融資実行日」というのは、金融機関が実際に住宅購入者へ融資を行う日を指します。

つまり、購入物件の代金が売主に支払われ、購入者が物件を取得するための重要なステップの一つです。

この融資実行日は、購入手続きの進行状況や金融機関のスケジュールに影響を受けますが、具体的にいつになるのかを把握しておくことは、引き渡し日やその他の計画をスムーズに進めるためにも大切です。

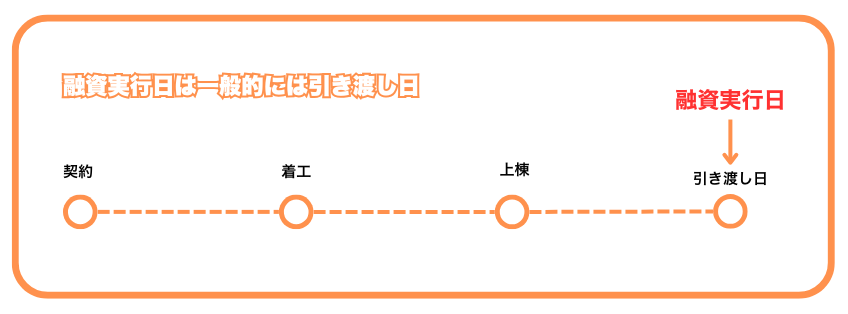

融資実行日は一般的には引き渡し日

住宅ローンの融資実行は所有権を移転するタイミングと同時であることが一般的です。

融資は、金融機関と法務局が開いているタイミングで実行することになるので、事前に予定を合わせましょう。

引渡し日以降でも融資実行は可能である

引渡し日と融資実行は原則同じタイミングではありますが、法的には引渡し日以降であっても可能です。

ただし、売主からすると所有権を移転したにもかかわらず、支払われない時期が発生していることになります。そのため、引き渡し日に代金を全額支払う必要がある場合もあります。

また、不動産売買契約書の雛形には「引渡しと代金の支払いは同時期」と記載されていることがほとんどです。時期をずらしても問題ないか契約書をチェックする必要があります。

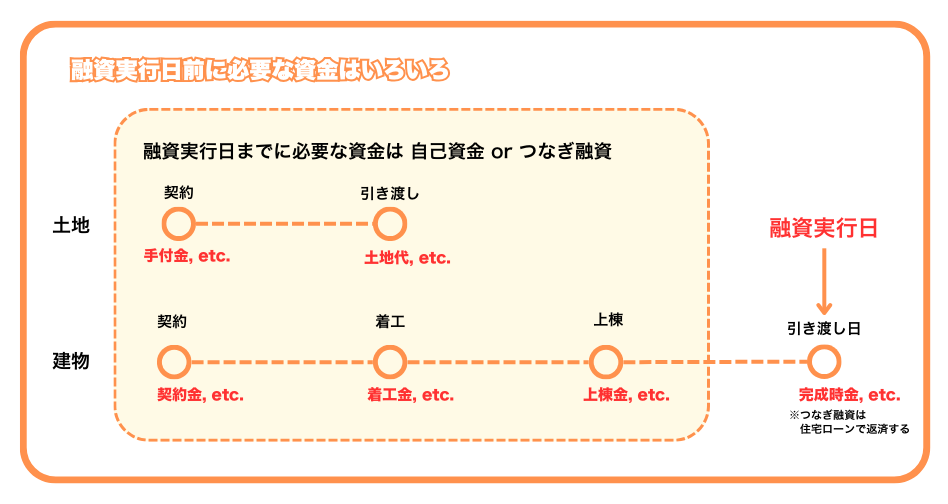

注文住宅の場合は融資実行日前に資金が必要になるケースがあるので注意!

注文住宅を建てる一般的な流れは、まず家を建てる土地を購入するところから始まり、の後、施工会社に建築費用を分割して支払いながら、家が完成します。

建築中に支払う資金には、着工時に支払う「着工金」や、上棟時に支払う「中間金」があり、それぞれ建築費用の3分の1程度がかかります。

たとえば、建築費が1,500万円とすると、着工金が500万円、中間金が500万円です。

残り500万円は、建物が完成したときに支払います。そして、完成した建物の引き渡し後に住宅ローンの融資が実行されます。

住宅ローンの融資実行日前に土地の購入費用や施工会社に支払う費用など多額の資金が必要になります。

こうした資金を支払うためにつなぎ融資を活用することもあります。つなぎ融資とはこうした場合に、金融機関が一時的に立て替えてくれる融資です。

融資実行日が影響を受ける要因

融資実行日は一定のスケジュールで進むものの、以下の要因で変更が生じることもあります:

- 書類の不備や遅延:住宅ローンの契約に必要な書類が不足していたり、不備があった場合、手続きが遅れることがあります。

- 金融機関の営業日:融資実行日は、金融機関が営業している日でなければならないため、土日祝日が絡む場合はその前後に調整されることが一般的です。

- 物件引き渡しの準備状況:物件の工事が終わっていない、または所有権移転登記に遅れが出ている場合、引き渡し日が遅れ、それに伴い融資実行日も延期される可能性があります。

住宅ローンの融資実行日までに必要な準備

金融機関と住宅ローンの契約を締結した後は、融資実行までに以下2点の準備を進めます。

- 必要書類を用意する

- 依頼する司法書士を探す

順番に解説していきます。

必要書類を用意する

用意しなければならない準備物は、住民票と実印、印鑑証明書です。

また、契約や金融機関の指示によっては売買契約書や覚書などを用意することもあります。準備物は事前に確認しておくことが重要です。

依頼する司法書士を探す

融資実行をする前には司法書士から登記に関する説明を受け、書類への署名押印を完了させることが必要です。住宅ローン融資の実行を受けるまでに依頼する司法書士を見つけます。

なお、司法書士は自治体から無料で紹介を受けたり、インターネットで探したりできます。ただし、ハウスメーカーや不動産会社が提携している司法書士への依頼がおすすめです。

司法書士への依頼は、早い段階で進めることが重要です。

住宅ローンの融資実行日までの流れ

ここでは、住宅ローン融資実行日までの流れについて解説します。

順番に見ていきましょう。

STEP1.購入する物件を探す

インターネットや新聞折り込みで物件の情報を集め、購入する物件を探します。不動産会社に訪問し希望条件を伝えることでスピーディーに物件情報を集めることも重要です。

また、物件の予算は年収の5倍程度を目安にして組むことをおすすめします。

STEP2.住宅ローンを申し込む金融機関を決める

物件を探すのとほぼ同じタイミングで、住宅ローンを申し込む金融機関も検討する必要があります。なぜなら、気に入った物件が見つかっても金融機関による事前審査が通過していなければ、購入申込書を受け付けてくれないケースがあるからです。

失敗しないためにも、まずは金融機関をいくつかピックアップする必要があります。自分で探す以外に、不動産会社が提携する金融機関を紹介してもらう方法もあります。

STEP3.事前審査に申し込む

金融機関が決まったら、事前審査を申し込みます。

事前審査には、源泉徴収票や身分証明書、認印を用意する必要があります。さらに、車のローンなどがある場合は借入の残高明細書も用意する必要があります。

必要書類が用意できたら、事前審査を依頼し数日で結果を受け取ります。なお、自営業者は源泉徴収票が用意できないことから、3期分の確定申告B様式を準備する必要があります。

STEP4.売買契約を締結する

購入申込書と事前審査の回答書を提出し、売主に受領されれば1週間から10日後に不動産売買契約を締結します。

このタイミングで認印と印紙代、手付金が必要です。事前に印紙代と手付金の額を不動産会社に聞いておきましょう。

売買契約書には住宅ローンの本審査を通過させる期日と引渡しの期日が記載されています。この期日を遵守できるスケジュールを組むことが重要です。

STEP5.本審査に申し込む

住宅ローンの本審査は事前審査が通過していれば概ね通過します。ただし、事前審査の後に転職や退職、多額の借金をした場合は否決となるおそれもあります。

借入れできないと契約自体が不履行となり、違約金を支払う必要があるので注意が必要です。

STEP6.住宅ローン契約を結ぶ

本審査が無事に承認されれば、金融機関と住宅ローン融資の契約を締結します。住民票と印鑑証明書は融資実行日にも必要となるため、2枚ずつ用意しておくことをおすすめします。

なお、金融機関との契約は支店に出向いて締結するのが一般的です。機関によっては自宅に来てくれることもあります。

忙しい場合は契約締結の場所について相談してみることがポイントです。

住宅ローンの融資実行日当日の流れ

住宅ローンの融資を実行する当日は、以下のような流れで進みます。

- 金融機関で本人と書類の確認を行う

- 融資が実行される

- 売主への振込と各種登記を行う

- 鍵と書類を引渡す

慌てることがないよう、事前に確認しましょう。

STEP1.金融機関で本人と書類の確認を行う

金融機関で融資が実行される前に、まず司法書士から本人確認と必要書類の署名押印をする必要があります。司法書士のチェックが完了した後に融資実行となります。

なお、この際に持参する身分証明書は、運転免許証やマイナンバーなど顔写真付きであれば1種類で問題ありません。顔写真がない場合は2種類用意する必要があります。

STEP2.融資が実行される

司法書士の承諾後融資が実行されると、開設された買主の口座に融資額が振り込まれます。

融資実行はネット銀行であっても数分から数十分かかることがあり、さらに月末は手続きが混雑するため、1時間以上かかるケースもあります。

なるべく早く実行するためにも、必要書類の事前確認は怠らないようにしましょう。

STEP3.売主への振込と各種登記を行う

融資実行が完了すれば売主や司法書士、不動産会社に支払いを行います。その前に振込伝票や出金伝票を用意します。

なお、このタイミングで登記を申請するために司法書士が中座することが一般的です。振込が完了するまで待機します。

STEP4.鍵と書類を引渡す

振込と着金確認ができたら、鍵と領収書などの書類を受け取り融資実行と引渡しが完了します。

後日、登記識別情報通知が家に郵送されます。家の所有権を証明する重要な書類であり、再発行できないため厳重に保管しましょう。

住宅ローンの融資実行日までの注意点

住宅ローン融資は住宅ローンの契約が締結できれば必ず実行されるわけではなく、主に5つの注意点があります。

- 信用情報にキズがつく行動は避ける

- 融資実行日は平日しか指定できない

- 融資実行日までに転職しない

- 融資実行日までに諸費用が必要になる

- 融資実行が間に合わない場合はつなぎ融資を活用する

順番に見ていきましょう。

信用情報にキズがつく行動は避ける

信用情報にキズがつかないように注意しましょう。信用情報とは借入額や返済状況を把握できるデータベースのことで、滞納の有無などを確認できます。

滞納がある場合はいわゆる「ブラックリスト」に名前が載った状態となります。本来であれば最低7年間は融資を受けられません。

契約締結後に信用情報のキズが発覚した場合、契約を白紙解除されてしまうおそれがあります。滞納をしないよう、お金の管理には注意しましょう。

融資実行日は平日しか指定できない

融資の実行日は、平日しか指定できない点に注意しましょう。住宅ローン融資をするのは金融機関であり、さらに登記を受付するのは法務局です。両方の機関が開いている平日しか融資実行日は指定できません。

融資実行の手続きを行うために、仕事を調整しなければならないケースも考えられるため、融資実行日はなるべく早い段階で決めるのがおすすめです。

融資実行日までに転職しない

融資実行日までに転職することは控えましょう。

融資実行までに転職してしまうと、融資条件が変わり金融機関との住宅ローン契約が解除されてしまいます。不動産を購入できないばかりか、売主から違約金を請求されることになるため、仲介手数料の支払いも免れられません。

そのため、転職のタイミングを間違えると大きなリスクがあります。転職する予定がある場合は必ず全ての実行や所有権移転が完了してからにすべきです。

融資実行日までに諸費用が必要になる

融資実行日までに諸費用が必要になることも、注意点として知っておきましょう。

融資実行をする前に印紙代や手付金などの諸費用がかかり、基本的に現金で対応するしかありません。あらかじめ、どれくらいの現金を用意する必要があるのかを把握しておきましょう。

融資実行が間に合わない場合はつなぎ融資を活用する

融資実行が引き渡し日までに間に合わない場合がある点に注意しましょう。その場合は”つなぎ融資”を活用できます。

注文住宅の場合、土地と建物では融資のタイミングが異なりますが、原則は建物のタイミングで融資が実行されます。土地や建物の中間金支払いのタイミングで融資を受けられるつなぎ融資を利用するのがおすすめです。

ただし、つなぎ融資は金融機関の一般的な金利よりも高くなるため、支払い期間や返済額を確認することが重要なポイントです。

住宅ローンの融資に関するよくある質問

ここでは、住宅ローンの融資に関するよくある質問に回答します。

- 住宅ローンの融資実行日を早めることは可能?

- 住宅ローンの融資実行日は立会いなしでもよい?

- 住宅ローンの融資実行前に転職したらバレる?

順番に見ていきましょう。

住宅ローンの融資実行日を早めることは可能?

一度決めた日程を早めることは困難なケースが一般的です。なぜなら、融資実行日には買主だけでなく、売主と司法書士、不動産会社という複数の関係者が参加するからです。

ただし、どうしても早めなければならない事情がある場合は不動産会社を通じて協議するのも手段の1つです。

住宅ローンの融資実行日は立会いなしでもよい?

一般の金融機関の場合は、住宅ローンの融資実行日は通常、立会いが必要です。

ただし、ネット銀行は売主、買主共に事前面談を行い、振込伝票も全て事前に記入することになります。融資実行日は誰も立会いをしないのが一般的です。

融資実行日に立会えない可能性を考慮して、立会い不要の金融機関を選択する方法もあります。

住宅ローンの融資実行前に転職したらバレる?

住宅ローンの融資実行前に転職したらバレてしまう可能性は高いといえます。

原則、金融機関は住宅ローン債務者の勤務先に連絡をするようなことはしません。しかし、健康保険カードの社名などが申し込みの時点で異なる場合、金融機関にバレてしまい本審査が通らないというトラブルが起きることもあります。

トラブルを避けるためも、転職は全ての取引が完了した後に行いましょう。

住宅ローンの融資実行日に物件を引き渡すことが多い

住宅ローンの融資実行と物件の引渡しは、原則同じタイミングであることを覚えておきましょう。

また、住宅購入にあたって、融資実行日の前に現金で用意しなければならない諸費用もあります。慌てて現金を用意することにならないためにも、事前に諸費用を把握することが重要です。

アイフルホームは宮城県を中心に、家族全員のための家づくりを行っており、店舗や展示場、Webミーティングでは、資金計画や家づくりに関する不安について相談できます。

スムーズに不動産を購入したい方や家づくりで悩んでいることがある方は、アイフルホームへお問い合わせください。

| アイフルホームのイベントで家づくりについて相談する |

※金利や制度は2023年12月時点のものです。

コラム監修者情報

木場昌也

二級建築士/ 1級施工管理技士

【現場管理】注文住宅・店舗 110棟

【販売】注文住宅 79棟

入社歴23年。8年現場監督経験を経て営業職に。

震災後は県内の品質管理、着工数の平準化を図るため工事管理職に従事。また注文住宅の安定供給、品質賞の受賞に携わる。

その後、ZEH普及、高気密・高断熱商品の開発、販売、店長職を兼任。

SNS